Kraj aspirujący to tego, by być poważnie traktowany przez społeczność międzynarodową, „zasiadać przy stole zamiast być na karcie dań (menu)”, potrzebuje siły gospodarczej. Źródłem siły gospodarczej jest bogactwo i jego efektywne wykorzystanie do tworzenia dochodu, nowych zasobów. Narody, podobnie jak indywidualne osoby i rodziny, gromadzą bogactwo, oszczędzając – konsumując mniej, niż produkują – i inwestując nadwyżkę w kraju lub za granicą. Podobnie jak ludzie, kraje, które oszczędzają więcej, inwestują więcej. Jeśli dobrze zarządzają swoimi inwestycjami, stają się bogatsi, potężniejsi i bardziej wpływowi.

Na poziomie narodowym oszczędności, zarówno te krajowe, jak i zagraniczne są niezbędne do finansowania inwestycji danego kraju. Efektywne inwestycje sprzyjają długoterminowemu wzrostowi wydajności pracy. Dzięki posiadanym oszczędnością można dużo łatwiej inwestować chociażby w infrastrukturę krytyczną niezbędną do promowania handlu i konkurencyjności. Nadwyżka oszczędności narodowych nad inwestycjami krajowymi pozwala zaś na akumulację aktywów zagranicznych. Aktywa zagraniczne, jeśli zostaną produktywnie wykorzystane, tworzą ciągły strumień dochodów, natomiast dochody pochodzące spoza kraju zwiększają dochód narodowy i zabezpieczają przed negatywnymi skutkami wstrząsów w gospodarce krajowej.

Deficyt oszczędności krajowych w stosunku do inwestycji krajowych powoduje, że naród jest zmuszony do tego, by korzystać z oszczędności zagranicznych, a to zaś skutkuje wypłatą dywidend i odsetek obcokrajowcom, zmniejszając tym samym przyszłe dochody do dyspozycji w porównaniu z produkcją krajową.

Wiadomo, że na akumulację bogactwa wpływa wiele czynników. Bogacenie się wymaga czasu, dobrej polityki i czasami szczęścia. Historyczna i obecna polityka, szczególnie związana z zachętami do pracy i oszczędzania oraz inwestowania, a także wojny i kryzysy gospodarcze, trendy demograficzne, przekonania religijne, kultura, regulacje rynku pracy i w zakresie ochrony socjalnej, rozwój rynku finansowego, otwartość rynku na międzynarodowe przepływy finansowe, podatki i priorytety wydatków oraz inne czynniki wpływają na oszczędności i inwestycje.

Polityka nie jest dana na zawsze ani nie jest wynikiem dogłębnych badań. Polityka i związane z nią regulacje – architektura gospodarcza – jest wynikiem historycznych kompromisów pomiędzy przedstawicielami różnych krajowych i międzynarodowych interesariuszy lub grup społecznych i zawodowych rywalizujących o maksymalizację swojej siły ekonomicznej, niezależnie od ogólnego dobrobytu społecznego.

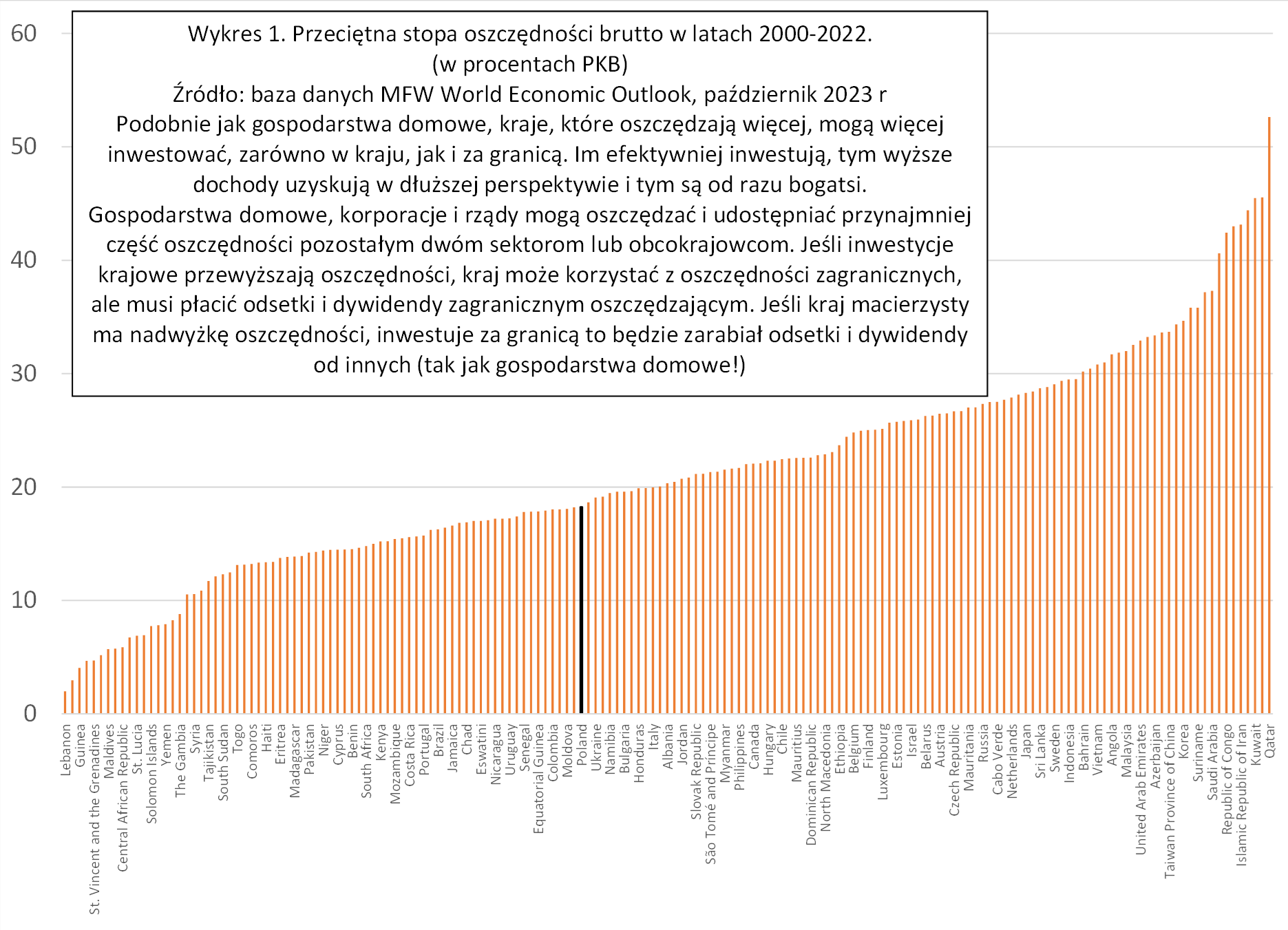

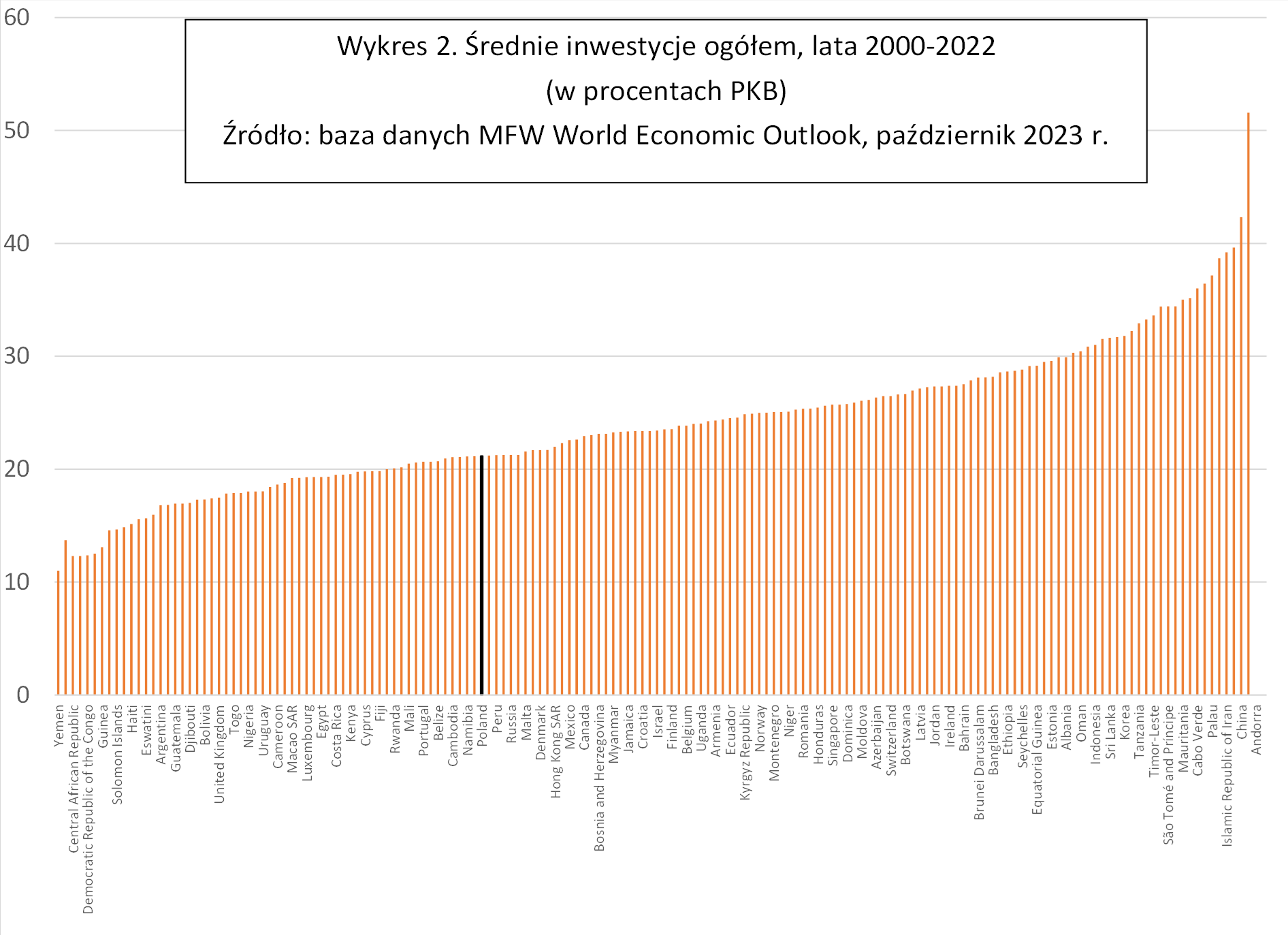

Kraje oszczędzają i inwestują z bardzo zróżnicowaną intensywnością (co widać na wykresach 1 i 2). Niektóre z najbogatszych, dojrzałych gospodarek w dalszym ciągu oszczędzają i inwestują dużą część swoich dochodów. Lokują nadwyżki oszczędności na arenie międzynarodowej, tworzą rezerwy i czerpią dochody z inwestycji zagranicznych, aby finansować m.in. rosnący udział emerytów w społeczeństwie. Niektóre zamożne kraje oszczędzają mniej, ale wykorzystują oszczędności bardziej efektywnie niż inne, które oszczędzają i inwestują więcej.[1] Wysokie stopy oszczędności podnoszą zaś odporność i wiarygodność długoterminowego rozwoju kraju, pozwalają na tworzenie rezerw i ciągły wzrost konkurencyjności.

Makroekonomiczna skłonność kraju do oszczędzania odgrywa kluczową rolę w utrzymaniu lub osłabieniu stabilności kursu walutowego. Dostępność nadwyżek oszczędności krajowych utrzymywanych w formie aktywów zagranicznych, w tym rezerw międzynarodowych banku centralnego, pomaga zachować międzynarodową wartość waluty krajowej. Kraje o wysokiej stopie oszczędności krajowych, tak jak gospodarstwa domowe o wysokich oszczędnościach, łatwiej przystosowują się do wstrząsów zewnętrznych i krajowych. Różnica w stopie oszczędności pomiędzy krajami ma wpływ na ich względny potencjał gospodarczy. Jest to szczególnie prawdziwe w przypadku krajów powiązanych stałymi kursami wymiany między swoimi walutami (kurs sztywny, formalna lub nieformalna „dolaryzacja”, lub formalna unia walutowa).

Kryteria konwergencji strefy euro mają drugorzędne znaczenie w promowaniu udanego członkostwa w strefie euro.

Należy zaznaczyć, iż członkostwo w strefie euro wymaga od krajów kandydujących spełnienia szeregu kryteriów konwergencji, zanim będą one mogły wprowadzić euro. Proces konwergencji ma jednak tylko pomóc krajom kandydującym w utrzymaniu członkostwa w strefie euro w dłuższej perspektywie, a nie zapewnić im sukcesy w obszarze walutowym. Doświadczenia kryzysu euro od 2011 roku pokazują, że spełnienie kryteriów konwergencji nie jest warunkiem wystarczającym do udanego członkostwa w strefie euro. Polityka, która nastąpi po przyjęciu wspólnej waluty, ma znacznie większe znaczenie niż punkt wyjścia. Korzenie kryzysu euro były znane na długo przed przystąpieniem Grecji, Włoch i Portugalii do strefy euro.[2]

W szczególności skłonność do oszczędzania na południu Europy była znacznie niższa niż na północy. Średnia stopa oszczędności brutto w latach 1995–2002 wahała się od około 27,6 proc. w Finlandii, 26 proc. w Belgii i Holandii, 24 proc. w Austrii i około 23 proc. we Francji i Niemczech. Porównajmy te stopy ze średnią stopą oszczędności wynoszącą około 19–20 procent w Portugalii i Grecji oraz poniżej 22 procent we Włoszech i Hiszpanii. W latach 2002–2011 średnia stopa oszczędności wzrosła w Niemczech i Holandii do odpowiednio 25,6 proc. i 27,8 proc. Członkostwo w strefie euro spowodowało spadek średniej stopy oszczędności w czterech krajach Europy Południowej do 20,7 proc. w Hiszpanii, 19,4 proc. we Włoszech i około 13 proc. w Grecji i Portugalii.

Podsumowując, kryteria konwergencji członkostwa w strefie euro skupiają się na ostrożności fiskalnej, ignorując stopy oszczędności oraz inwestycje i efektywność gospodarczą, czyli dwa główne czynniki wzrostu produktywności i konkurencyjności międzynarodowej. Kryteria nie uwzględniają konkurencyjnej – w sensie dynamicznym – pozycji każdego członka w unii walutowej. Oczekuje się, że otwarte granice dla towarów, usług, kapitału i pracy, wspierane przez wspólną walutę, zapewnią najbardziej efektywną alokację kapitału i pracy. Ta optymalizacja alokacji zamienia kraje o dużej skłonności do oszczędzania (w porównaniu z inwestycjami krajowymi) w państwa rentierskie utrzymujące się z odsetek i dywidend wytwarzanych w krajach o niskich oszczędnościach. Wynik ten ma poważne konsekwencje społeczne i, jak obecnie widzimy, polityczne. Dziś grozi to osłabieniem Unii Europejskiej. Aby zaradzić temu zagrożeniu, Unia Europejska chce uzupełnić wspólny rynek towarów, usług, kapitału i pracy oraz unię walutową o unię fiskalną. Unia fiskalna mogłaby następnie dokonać przesunięcia oszczędności z krajów o wysokich oszczędnościach do krajów o niskich oszczędnościach w drodze bezpłatnych (bez konieczności płacenia odsetek i dywidend) transferów. Jest mało prawdopodobne, że stanie się to w najbliższym czasie.

Każdy kraj może przystąpić do strefy euro; może stać się także jego najsłabszym członkiem.

W ciągu najbliższych kilku miesięcy Bułgaria, obecnie w ERM II, może przystąpić do strefy euro. Nowy rząd w Polsce może wkrótce rozpocząć rozmowy na temat przystąpienia do ERM II. Jednak bez poważnych reform zwiększających stopę oszczędności krajowych oba kraje (które nie są wzorem oszczędności) znalazłyby się w gronie najsłabszych członków strefy euro. W Bułgarii i Polsce średnia stopa oszczędności wyniosła średnio 18,5 proc. w latach 1995–2022. Choć od 2015 r. stopa oszczędności wzrosła do 21,3 proc. w Bułgarii i 20,8 proc. w Polsce, pozostaje ona niska w porównaniu ze stopami w silniejszych krajach strefy euro.

Co ważniejsze, średnioterminowa projekcja Międzynarodowego Funduszu Walutowego (MFW) przewiduje spadek stopy oszczędności w Polsce. Projekcja, oparta na scenariuszu kontynuacji polityki (zakładającym, że polityka nie zmieni się radykalnie w latach 2023–2028), przewiduje, że stopa oszczędności będzie stale spadać w ciągu najbliższych pięciu lat do 19,6 proc. w 2028 r. Prognozy dla Bułgarii są nieco bardziej optymistyczne[3].

Gołym okiem (ale też i statystycznie) Polska jest nadal krajem (relatywnie) o zbyt niskiem poziomie kapitału.

Pobieżne obserwacje i dane statystyczne dotyczące aktywów finansowych Polski wskazują na względny niedostatek kapitału i wysoką stopę jego deprecjacji. Intensywność wyposażenia w maszyny na polskich placach budowy, dużych projektach infrastrukturalnych (takich jak koleje i drogi), budynków akademickich i obiektów służby zdrowia, przetwórstwa rolnego czy tak prostych czynności, jak usuwanie śniegu lub lodu, wskazuje na względny niedostatek kapitału – maszyn, urządzeń, środków transportu, budynków – w porównaniu z krajami zachodnimi. Dane statystyczne wskazują też na stopniową dekapitalizację polskiego kapitału[4][5]. Od 2012 roku skumulowane stawki amortyzacji środków trwałych – budynków, maszyn i urządzeń oraz sprzętu transportowego – rosną.

Względny niedostatek oszczędności krajowych ogranicza wzrost i rozwój. Nowe duże projekty lub projekty rozwojowe są rutynowo opóźniane, lub porzucane z powodu braku oszczędności, który można by zainwestować. Jednym z przykładów jest Centralny Port Komunikacyjny („CPK”) i planowana masowa sieć kolei dużych prędkości, która mogłaby przekształcić Polskę w nowoczesne, wysoce zurbanizowane państwo.

Polska potrzebuje inwestycji w poprawę infrastruktury, aby podnieść produktywność i utrzymać obecny poziom konkurencyjności. Konieczność wygenerowania dużych oszczędności krajowych stała się jeszcze pilniejsza ze względu na oczekiwany ciągły spadek transferów z budżetu UE oraz wzrost transferów ukierunkowanych, w których projekty są wybierane w oparciu o nierynkowe kryteria (takich jak Next Generation EU [6]), które nieuchronnie skierują już bardzo ograniczone oszczędności krajowe na inwestycje mniej produktywne.[7]

Pomimo niezaprzeczalnie imponującego rozwoju Polski od 1989 r., niedobór krajowych oszczędności powoduje, że Polska jest mniej atrakcyjna dla inwestorów zagranicznych. Brak oszczędności nie tylko ograniczył inwestycje w infrastrukturę krajową, co zazwyczaj katalizowałoby bezpośrednie inwestycje zagraniczne, ale także – ograniczając krajowe inwestycje prywatne – zmniejszył atrakcyjność partnerów lokalnych dla inwestorów zagranicznych. Historycznie „luki” w zakresie oszczędności i inwestycji były bardzo istotne.

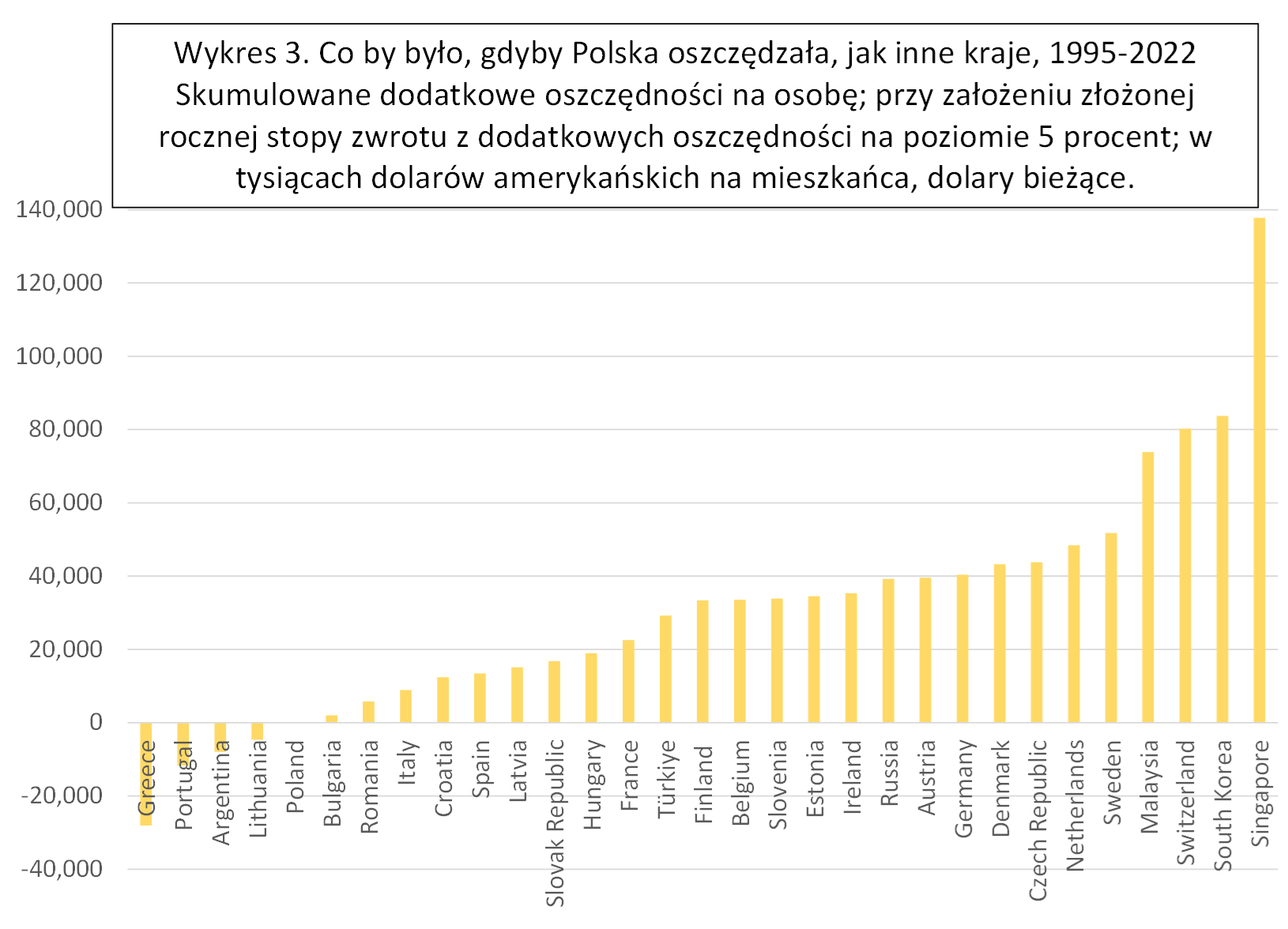

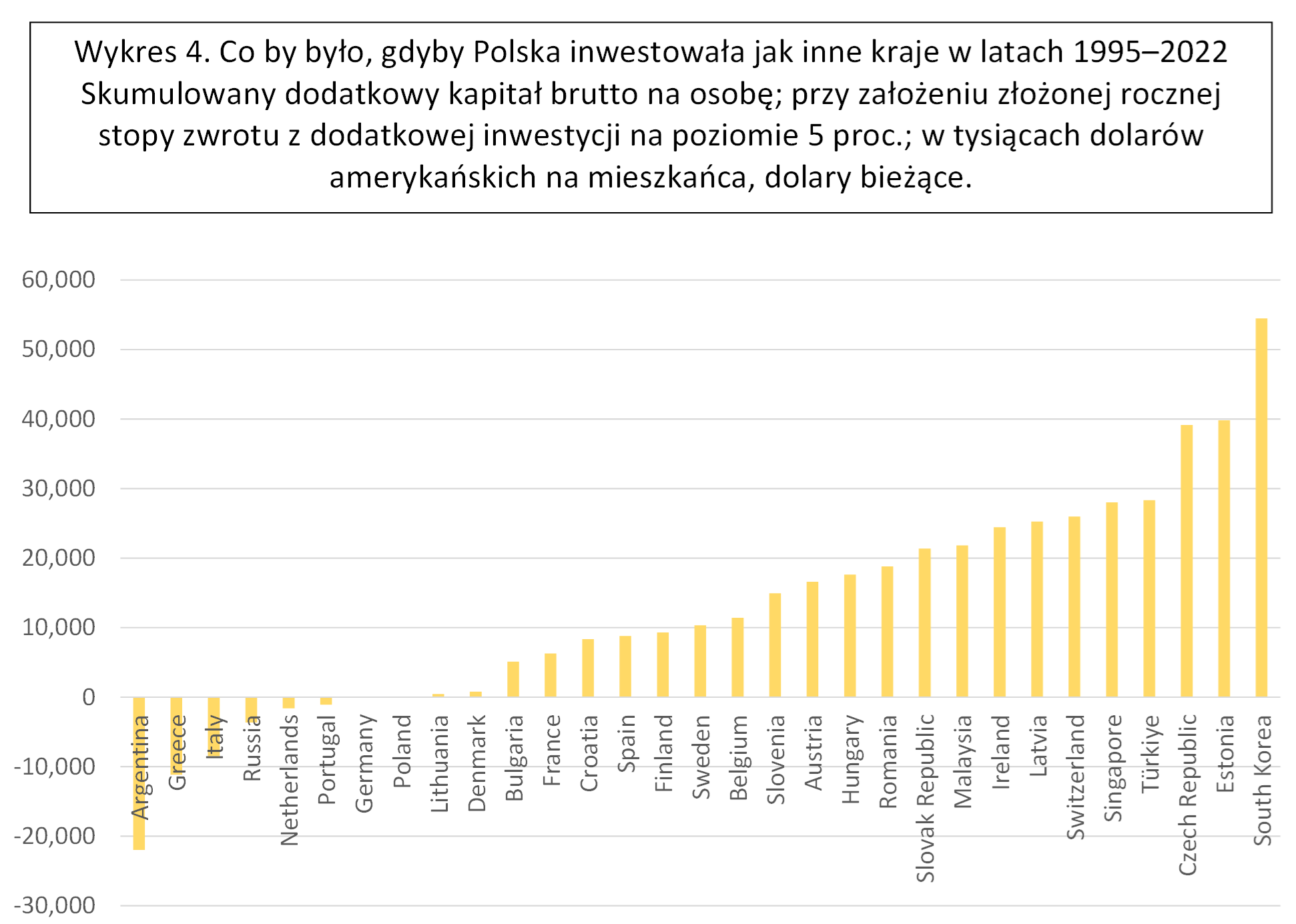

Aby oszacować lukę oszczędności (inwestycji), symuluję dodatkowe oszczędności (inwestycje) na mieszkańca, jakie byłyby dostępne, gdyby stopa oszczędności (inwestycji) brutto Polski kształtowała się na poziomie europejskich partnerów lub „azjatyckich Tygrysów” (widać to na poniższych wykresach 3 i 4).

Gdyby średnia stopa oszczędności w Polsce w latach 1995–2022 wyniosła 26 proc. (jak w Austrii czy Niemczech), łączna wartość dodatkowych skumulowanych oszczędności na statystycznego Polaka w 2022 r. byłaby wyższa o prawie 40 000 dolarów w porównaniu z wartością oszczędności osiągniętych przy średniej stopie oszczędności 18,9 proc. Podniesienie stopy oszczędności do poziomu 33 proc. PKB osiągniętego przez Malezję wygenerowałoby dodatkową pulę kapitału możliwego do zainwestowania w wysokości prawie 75 000 dolarów na osobę (czyli 300 000 dolarów na czteroosobową rodzinę). Te dodatkowe zasoby, gdyby zostały efektywnie wykorzystane, przyczyniłyby się do jeszcze szybszego krajowego wzrostu gospodarczego i rozwoju społecznego.

Zakładając, że przynajmniej część dodatkowych oszczędności zostałaby ulokowana poza granicami Polski, mogłyby one przesunąć Polskę z płatnika netto dywidend i odsetek do innych krajów do odbiorcy netto dochodów z innych krajów. Taki zwrot kierunku przepływu dochodów z kapitału byłby korzystny dla krajowej debaty politycznej, gdyż dodatni przepływ dochodów netto złagodziłby skargi na rzekome straty poniesione przez Polskę przez członkostwo w UE.[8]

W przyszłości, odwrócenie prognozowanego spadku oszczędności krajowych mogłoby przynieść wymierne korzyści.

Szacuję dodatkowe zasoby inwestycyjne, które mogłyby powstać, gdyby nowy rząd przyjął politykę promującą oszczędzanie. Z opublikowanego przez MFW raportu World Economic Outlook (WEO) z października 2023 r. wynika, że oszczędności Polski w 2024 r. wyniosą 20,5 proc. PKB, czyli o 1 punkt procentowy mniej niż szacowane 21,5 proc. w 2023 r. MFW prognozuje, że do 2028 r. stopa oszczędności spadnie do 19,6 proc. MFW prognozuje, że w 2028 r. stopa oszczędności w Niemczech wzrośnie do 30 proc. Gdyby Polska odwróciła tę tendencję i podniosła krajową stopę oszczędności do, powiedzmy, 23,5 proc. w 2024 r., Polska wygenerowałby około 76 miliardów złotych (około 18 miliardów dolarów) dodatkowych oszczędności, które można by inwestować. Wzrost do bardziej normalnego północnoeuropejskiego poziomu 25 proc. PKB do 2028 r. (zamiast prognozowanego spadku do 19,5 proc.) dodałby w samym 2028 r. 270 mld zł (blisko 60 mld dolarów) oszczędności.

Wzrost stopy oszczędności może mieć nieproporcjonalny wpływ na długoterminowe wyniki gospodarcze Polski. Wzrost kapitału możliwego do inwestowania, jeśli zostanie przeprowadzony poprzez reformy zwiększające majątek osobisty (w przeciwieństwie do rozszerzania podatków lub represji finansowej), wprowadziłby Polskę w pozytywny cykl szybszego wzrostu gospodarczego, przyspieszenia oszczędności i inwestycji oraz rozwoju. Mogłoby to radykalnie zmienić krajową debatę gospodarczą i polityczną na temat roli Polski w Unii Europejskiej i członkostwa w strefie euro.

Zalecenia dotyczące polityki gospodarczej w celu zwiększenia skłonności do dobrowolnego oszczędzania.

Polska musi znacznie podnieść stopę oszczędności na długo przed przystąpieniem do strefy euro, jeśli ma w pełni czerpać korzyści z przyjęcia euro. Dobrym i koniecznym, choć niewystarczającym początkiem byłoby odwrócenie polityki penalizującej oszczędności osobiste.

- Należy zakończyć podatek nakładany na dochody gospodarstw domowych z inwestycji (odsetki, dywidendy, zyski kapitałowe, podatek „Belki”). Ciężko jest zbagatelizować ten podatek, wynoszący przecież aż 19 proc. od dochodu z kapitału. Co więcej, biorąc pod uwagę gwałtowny wzrost inflacji, podatek jeszcze bardziej uszczuplił majątek gospodarstw domowych. Wreszcie, podatek ten jest szczególnie szkodliwy ze względu na stosunkowo niski poziom rozwoju sektora finansowego w Polsce. Polskie gospodarstwa domowe, z wyjątkiem nielicznych bogatych i posiadających zaawansowaną wiedzę finansową, mają niewiele możliwości lokowania swoich oszczędności. Dominują nisko oprocentowane konta w bankach komercyjnych oraz kosztowne, nieefektywne finansowo i ryzykowne „produkty inwestycyjne”, które oferują bardzo niskie, często wręcz ujemne dochody, szczególnie długoterminowe i w wyrażeniu realnym po odjęciu inflacji i 19 proc. podatku.[9]

- Sektor finansowy musi otworzyć się na międzynarodową konkurencję na poziomie detalicznym, aby obniżyć koszty pośrednictwa i zwiększyć zyski dla oszczędzających. Słaby rozwój pośrednictwa finansowego poza prostymi produktami bankowymi zniechęca do oszczędzania na cele bardziej ambitne niż na sfinansowanie nieprzewidzianych wydatków lub przyszłoroczne wakacje. Banki muszą mieć konkurencję, walczyć o oszczędności ze strony tanich firm zarządzających dużymi funduszami inwestycyjnymi. Aby zwiększyć konkurencję i obniżyć marże osiągane w pośrednictwie finansowym, zarządzający aktywami muszą mieć możliwość sprzedawania funduszy inwestycyjnych bezpośrednio inwestorom detalicznym, z pominięciem kosztownych pośredników (banków lub domów maklerskich). Rząd musi dokonać przeglądu przepisów, aby wyeliminować wyraźne lub ukryte ograniczenia możliwości podmiotów zarządzających aktywami w zakresie oferowania funduszy inwestycyjnych bezpośrednio inwestorom detalicznym. Być może rząd będzie musiał aktywnie zabiegać o wejście do polskiego sektora finansowego renomowanych, globalnych, firm oferujących tanie usługi zarządzania funduszami inwestycyjnymi. Konieczne będą także prace nad poprawą efektywności banków komercyjnych, redukcją kosztów i poprawą wyceny ryzyka. W długim okresie, udział banków w zarządzaniu oszczędnościami powinien dramatycznie zmaleć.

Priorytety polityki fiskalnej będą musiały ulec zmianie.

Publiczna polityka społeczna powinna podkreślać, zachęcać i ułatwiać, jeśli to konieczne, finansową samodzielność ludności. Rząd musi stopniowo wycofać się z roli ubezpieczyciela pierwszej instancji.[10] Reforma zachęci do oszczędzania i przekształci polski system opieki społecznej z kosztownego modelu redystrybucyjnego na model oparty na aktywach (oszczędnościach prywatnych).[11] Obniżki podatków należy przekształcić w domniemane, wymuszone lub nawet obowiązkowe oszczędności, które można wykorzystać (na konkurencyjnych rynkach) na typowe wydatki, które dziś finansuje budżet państwa z podatków (opłaty za opiekę medyczną i ubezpieczenie, edukacja, zakup domu, emerytura i inne). Reforma zachęcałaby do ciągłej akumulacji kapitału (w tym kapitału ludzkiego) i udoskonaliła praktyki zarządcze w przedsiębiorstwach, które skutkowałyby zwiększeniem aktywizacji zawodowej ludności, szczególnie osób starszych i podniosłoby ich wydajność. [12]

- W 2019 r. polski rząd miał wyjątkową okazję do rozpoczęcia transformacji w kierunku państwa opiekuńczego opartego na oszczędnościach, kiedy częściowo zniósł podatek dochodowy dla osób młodych (poniżej 26. roku życia). Jednak zamiast przekierować oszczędności podatkowe na obowiązkowe konta oszczędnościowe inwestowane w globalne akcje, aby miliony młodych Polaków stały się dożywotnimi globalnymi akcjonariuszami, obniżka podatków zwiększyła płace netto i wydatki konsumpcyjne.[13]

- Nowy rząd może rozpocząć reformy od utworzenia wielofunkcyjnego narodowego funduszu oszczędnościowego (NFO). Akcje spółek publicznych będące dziś w posiadaniu Skarbu Państwa mogłyby stanowić zalążkowy wkład w ramach funduszu. Reforma sprawi, że każdy obywatel Polski stanie się prawdziwym udziałowcem w krajowej gospodarce, a następnie udziałowcem w światowy rynkach finansowych. Reforma przyznałaby większą część własności spółek skarbu państwa starszym pracownikom i emerytom (w uznaniu ich wcześniejszego wkładu w tworzenie majątku narodowego). Dochód z dywidend płynąłby teraz bezpośrednio do starzejących się gospodarstw domowych, co ułatwiłoby reformy coraz bardziej niestabilnego, repartycyjnego systemu emerytalnego. Co więcej, beneficjenci reformy zostaliby zmotywowani do skierowania swojego lobbowania na rzecz wyższych świadczeń w stronę menedżerów spółek dawniej kontrolowanych przez państwo, a nie polityków zabiegających o głosy elektoratu. Oczywiście, aby reforma zadziałała, fundusz oszczędnościowy musiałby być chroniony przed wpływami politycznymi i wykorzystywaniem do politycznie motywowanych interwencji w gospodarce. Rząd mógłby przestudiować doświadczenia singapurskich Central Provident Fund (CPF), GIC, Temasek, malezyjskiego funduszu Employee Provident Fund (EPF) lub nowozelandzkiego funduszu emerytalnego oraz wyciągnąć wnioski z badań dotyczących słabych wyników wielu „suwerennych funduszy inwestycyjnych” (SWFs) w projektowaniu zabezpieczeń i polityk inwestycyjnych dla NFO.

- Decydenci muszą przywrócić zaufanie do polityki fiskalnej i monetarnej Polski. W ciągu ostatniej dekady Polska doświadczyła trzech (mini)kryzysów fiskalnych. W obliczu rosnącego długu publicznego, który groził przekroczeniem konstytucyjnych pułapów, rząd umorzył część dłużnych papierów wartościowych zgromadzonych na indywidualnych rachunkach emerytalnych („OFE”) w zamian za obietnice przyszłych świadczeń emerytalnych (które nie są uwzględniane w oficjalnych statystykach zadłużenia finansów publicznych, chociaż powinny być, aby rządzący i rządzeni mieli prawdziwy obraz sytuacji finansowej budżetu i kraju). Co więcej, coraz luźniejsza polityka fiskalna i rosnące w ostatnich latach wykorzystanie wydatków quasi-fiskalnych, a także źle zaprojektowane i wykonane wsparcie fiskalne dla przedsiębiorstw i gospodarstw domowych podczas pandemii COVID-19 spowodowały, że inflacja osiągnęła poziom nienotowany od końca lat 80. i początku 90. Wysoka inflacja osłabiła chęć gospodarstw domowych do oszczędzania i w 2022 r. spowodowała, że zgłaszane oszczędności w dochodach osobistych spadły poniżej zera.[14]

- Decydenci we współpracy z mediami będą musieli promować oszczędzanie i rozsądne inwestowanie długoterminowe.[15] W tym zakresie konieczna będzie współpraca wielu stron. Powinni zacząć od pomocy działaczom społecznym i politycznym oraz wpływowym osobom mediach społecznościowych w zrozumieniu źródeł bogactwa i nierówności majątkowych, oraz celowości powszechnego posiadania akcji i obligacji emitentów krajowych i zagranicznych.[16] Poznanie motywów oszczędzania przez ludzi pomoże w projektowaniu przyszłych kampanii i przeciwdziałaniu wezwaniom do karania oszczędzających.[17]

- Kolejnym wyzwaniem jest poprawa efektywności inwestycyjnej publicznych (centralnych i lokalnych), różnych programów dofinansowania rządowego oraz w sektorze prywatnym. Ponownie, solidne badania oferują dobrze udokumentowane i konkretne pomysły.[18]

Realnie rzecz biorąc, podniesienie stopy oszczędności w Polsce zajmie dziesięciolecia. Dlatego reformy należy zacząć jak najszybciej. Wobec braku zalecanych działań politycznych i zmian w retoryce publicznej, która w dalszym ciągu oczernia osoby oszczędzające i inwestorów, stopa oszczędności w Polsce pozostanie niska. Ograniczy to potencjał wzrostu kraju lub wkręci Polskę w nieustanny cykl wzrostów i spadków w inwestycjach finansowanych z zagranicy. W pierwszym przypadku cud gospodarczy Polski wygaśnie; w tym drugim – rozwój Polski będzie niestabilny i będzie przechodził od fazy bumu to załamania.

Przypisy:

[1]Statystyki rachunków narodowych pokazują wysoką stopę oszczędności w krajach posiadających znaczące wyczerpywalne zasoby naturalne. Jednak ze względów praktycznych część zgłoszonych oszczędności odzwierciedla zmiany w formie bogactwa, od zasobów podziemnych do aktywów zagranicznych. Wysokie stopy oszczędności odzwierciedlają ostrożność przywódców kraju, którzy mają świadomość, że dochody z wyczerpujących się zasobów są nie do utrzymania w dłuższej perspektywie.

[2]Wnikliwe omówienie źródeł kryzysu strefy euro można znaleźć w “Exchange Rate-Based Stabilization in Western Europe – Greece, Ireland, Italy, and Portugal.” („Stabilizacja oparta na kursie walutowym w Europie Zachodniej – Grecja, Irlandia, Włochy i Portugalia.”) WP/97/75. 1 czerwca 1997. https://www.imf.org/external/pubs/ft/wp/wp9775.pdf ; Higginsa, Matthew i Thomasa Klitgaarda. 2011. “Saving Imbalances and the Euro Area Sovereign Debt Crisis.” („Oszczędzanie zakłóceń równowagi i kryzys zadłużenia publicznego w strefie euro.”) Current Issues in Economics and Finance, Volume 17, Number 5. https://www.newyorkfed.org/medialibrary/media/research/current_issues/ci17-5.pdf; Pessoa, Argentino. 2011. “Euro Area sovereign debt crisis: Some implications of its systemic dimension.” („Kryzys długu publicznego w strefie euro: pewne implikacje jego wymiaru systemowego.”) 10 grudnia 2011 r. https://mpra.ub.uni-muenchen.de/35328/1/MPRA_paper_35328.pdf ).

[3]MFW, baza danych World Economic Outlook, dostępny pod adresem https://www.imf.org/en/Publications/WEO/weo-database/2023/October/download-entire-database.

[4] Widzieć tabela TABL. 9 ust. 14 „Stopień Zużycia Środków Trwałych należących do Sekcji i Działów”, dla różnych lata 2012–2021 w „Inwestycjach wydanych w postępowaniu krajowym w latach 2012 i 2018–2021” (https://stat.gov.pl/obszary-tematyczne/przemysl-budownictwo-srodki-trwale/srodki-trwale/inwestycje-i -srodki-trwale-w-gospodarce-narodowej-w-latach-2018-2021,1,19.html.

[5]Obszerne omówienie roli i ewolucji oszczędności i inwestycji w Polsce, w tym w kontekście międzynarodowym, zob. Ewa Gruszewska, 2013. „Instytucje a Proces Tworzenia Kapitału w Polsce”, Uniwersytet w Białymstoku. https://repozytorium.uwb.edu.pl/jspui/bitstream/11320/13562/1/E_Gruszewska_Instytucje_a_proces_tworzenia_kapitalu_w_Polsce.pdf ).

[6] https://next-generation-eu.europa.eu/index_en

[7]Obszerne badania akademickie (dostępne u autora niniejszego dokumentu) dokonały przeglądu wpływu i wyzwań wynikających z wykorzystania publicznych funduszy inwestycyjnych do promowania krajowego i międzynarodowego rozwoju gospodarczego.

[8]Szacunkowa międzynarodowa pozycja inwestycyjna netto (IIP) Polski w 2022 r. wyniosła -33,3 proc. PKB. W ciągu ostatniej dekady pozycja ta poprawiła się i była silniejsza niż w Grecji, Portugalii czy Hiszpanii, ale znacznie niższa od Niemiec i Holandii, gdzie osiągnęła +70 procent PKB, czyli IIP netto Singapuru wynoszący 172 procent PKB w 2022 r. Zob. Milesi-Ferretti, Gian Maria, 2022, „The External Wealth of Nations Database,” („Baza danych zewnętrznego bogactwa narodów.) The Brookings Institution (na podstawie Lane, Philip R. i Gian Maria Milesi-Ferretti. 2018, „The External Wealth of Nations Revisited: International Financial Integration in the Aftermath of the Global Financial Crisis,” („Ponowne spojrzenie na bogactwo zewnętrzne narodów: międzynarodowa integracja finansowa w następstwie globalnego kryzysu finansowego.”) IMF Economic Review 66, 189-222.

[9]Na przykład fundusz inwestycyjny oferowany przez duży bank oferował długoterminową oczekiwaną stopę zwrotu nominalną bliską zeru, zwłaszcza po uwzględnieniu inflacji i podatku od dochodów kapitałowych. Jak na ironię, organy nadzoru finansowego UE i Polski uznały fundusz za odpowiedni dla inwestorów długoterminowych. https://www.researchgate.net/publication/334330853_The_Hazard_of_Investing_in_Balanced_Funds

[10]Jak na ironię, rząd nie był w stanie odegrać roli ubezpieczyciela ostatniej instancji, przynajmniej sądząc po zbiórkach pieniędzy prowadzonych przez rodziców, którzy desperacko chcieli pokryć koszty kosztownego leczenia genetycznego potrzebnego ich dzieciom cierpiącym na rzadkie choroby genetyczne.

[11]Nie jest tajemnicą, że znaczna część redystrybucji w ramach redystrybucyjnego państwa opiekuńczego odbywa się w obrębie tej samej jednostki rodzinnej, przy czym budżet państwa pełni rolę kosztownego pośrednika. Koszty administracji publicznej zaangażowanej w redystrybucję nie są jednak istotne. Koszty alternatywne spowodowane rozbieżnością zachęt i zakłóceniami rynku wywołanymi podatkami, regulacjami i siłą rządu na rynku niezbędną do finansowania i dostarczania obiecanych (głównie prywatnych) towarów i usług są znacznie większe, ale rzadko omawiane w debatach na temat polityki publicznej . Pojęcia „prywatne” i „publiczne” towary lub usługi oraz „efekty zewnętrzne” są zwykle źle rozumiane. Pojęcie dóbr lub usług „klubowych” zostało skutecznie wyeliminowane z debaty publicznej, co przyczyniło się do masowego niedostatecznego świadczenia usług na poziomie lokalnym.

[12]Wnikliwą dyskusję na temat tego, jak polityka gospodarcza i socjalne podważają inwestycje w kapitał ludzki i jego wykorzystanie, można znaleźć w: Heckman James J. i Bas Jacobs. 2010. “Policies to Create and Destroy Human Capital in Europe.” („Polityka tworzenia i niszczenia kapitału ludzkiego w Europie”). NBER Working Paper No. 15742. https://www.nber.org/papers/w15742.

[13]Informacje na temat tego, jak reforma mogła przyspieszyć przejście Polski od systemu opieki społecznej opartego w dużym stopniu na zadłużeniu, skoncentrowanego na rządzie i redystrybucyjnego do dobrobytu przyjaznego oszczędnościom, inkluzyjnego, i opartego na aktywach, można znaleźć na stronie: https://www.businesstimes.com.sg/opinion-features/columns/towards-asset-based-welfare-policies; also available at https://www.researchgate.net/publication/334331120_Towards_Asset-Based_Welfare)

[14]„Stopa oszczędności gospodarstw domowych w Polsce w 2022 roku osiągnęła wartość ujemną -0,8% i była drugą najniższą spośród wszystkich krajów Unii Europejskiej*, po Grecji (-4%). Średnia stopa oszczędności w krajach UE wyniosła 12,7%. Najwyższy był w Niemczech – 19,9%” https://ciekaweliczby.pl/stopa_oszczednosci_2022/ ; https://ec.europa.eu/eurostat/databrowser/view/NASA_10_KI__custom_8687601/default/table?lang=en

[15]Obszerne badania (dostępne u autora niniejszego dokumentu) pokazują, co się sprawdza, a co zawodzi w promowaniu wiedzy finansowej i rozsądnych zachowań finansowych. Badania pokazują na przykład, że większość szkolnej edukacji finansowej była nieskuteczna. Nieliczne wyjątki są prawie niedostępne dla typowego studenta. Podręczniki do edukacji finansowej albo nawołują do prozelityzmu, albo dostarczają naiwnych, przestarzałych lub błędnych porad. Znajomość zachowań jest rutynowo ignorowana.

[16]Dobrym miejscem do rozpoczęcia dyskusji może być przykład liczbowy użyty w tej nocie badawczej: https://www.researchgate.net/publication/342079069_Fairness_Savings_Wealth_Resilience_and_Inequality

[17]Streszczenie części badan można znaleźć na stronie: https://www.researchgate.net/publication/345441258_Research_on_Why_People_Save .

[18]Polecam badania nad rolą publicznych funduszy inwestycyjnych i kapitału menedżerskiego w rozwoju. Badanie dostarcza sugestii, jak wykorzystać środki publiczne oraz przyciągnąć i pielęgnować lokalny kapitał menedżerski.